Tenemos novedades acerca de los créditos hipotecarios en Chile, ya que las tasas han experimentado una desaceleración recientemente. Actualmente las tasas de interés están a la baja, con un retroceso que las situó en 4,27%, de acuerdo a datos del Banco Central, lo que significó tres semanas consecutivas de descensos. Esto se produce tras dos años de gran crecimiento. Veamos todos los detalles acerca de esta situación y cómo debemos evaluarla para invertir en bienes raíces.

El primer punto a tener en cuenta para comprender por qué ahora se produce un descenso a la baja es que a finales de noviembre en Chile las tasas alcanzaron su máximo histórico en 13 años. Todavía los datos se encuentran bien lejos de los mínimos históricos del 2% que se alcanzaron en el año 2019, antes de la pandemia. El año pasado, por su parte, las tasas de interés para créditos hipotecarios terminaron promediando un 4,4%, el cierre más alto desde 2009.

Esta leve baja supone una buena noticia a valorar, ya que cualquier reducción de tasas es positiva para quien quiere adquirir una vivienda. Con estas condiciones que tuvimos a finales del año pasado, se puede generar un mayor acceso al crédito, al menos más alta de las cifras previas que teníamos unas semanas atrás.

Otro punto a tener en consideración a la hora de pedir un crédito hipotecario, más allá de las tasas, es el mercado de capitales. Luego de los retiros de las AFP en el 2022 hubo un gran perjuicio en este sentido, que en definitiva hace que la financiación a largo plazo de estos créditos sea cada vez más difícil.

Ante este escenario, es posible que las tasas se vuelvan más convenientes pero que los requisitos vayan en aumento. Debemos tener claro en el análisis el cálculo de los dividendos de los créditos hipotecarios. El factor más relevante en 2022 en este sentido fue el factor UF, dado que debido a la inflación de esta moneda con la que pagamos los créditos, la UF afectó especialmente al valor de la cuota.

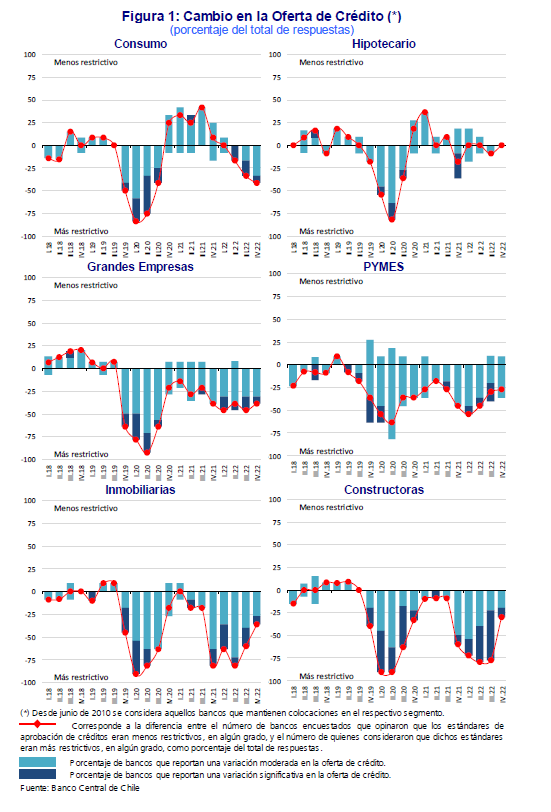

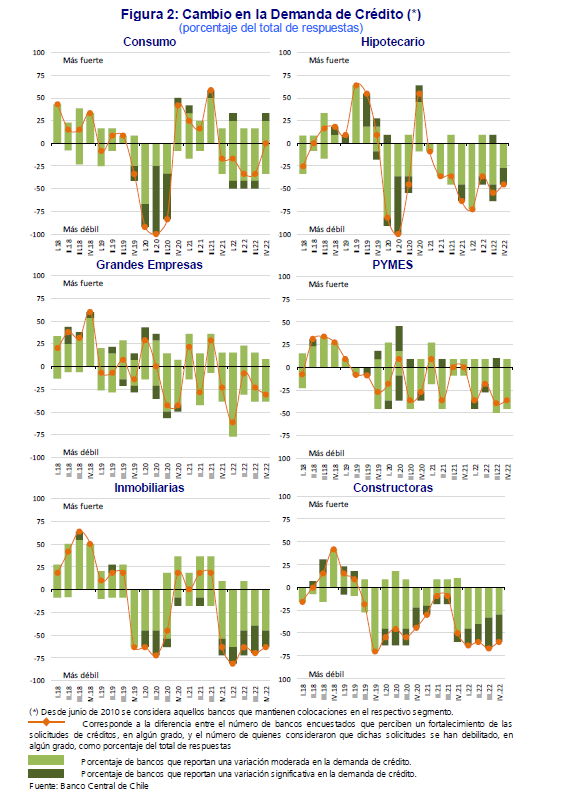

Ante este contexto de inflación, el poder adquisitivo de las personas se ve afectado directamente. En tanto que disminuye la solvencia, esto repercute en poder optar a comprar una propiedad. Podemos observar en esta imagen del Banco Central el cambio en la oferta y la demanda de crédito.

¿Qué podemos esperar en 2023?

Lo que se puede estimar para este año 2023 es que los créditos hipotecarios no tengan grandes cambios, ya que se debe ir recuperando el ahorro y la inversión para poder ir concediendo créditos con mejores condiciones. Además, los expertos apuntan a ciertos aspectos que pueden afectar a lo que veamos en los próximos meses.

Por un lado deberemos tener en cuenta qué ocurre con la tasa local, con la tasa externa, con el proceso constituyente y con el autopréstamo. Por otro lado, soluciones como el Hipotecazo pueden ser un incentivo interesante para optar por comprar propiedades.

También algunos expertos apuntan a que en el primer semestre podríamos ver una cierta estabilidad sin grandes cambios a la baja. A partir del segundo semestre podríamos notar que se presentan mejores condiciones para la obtención de créditos hipotecarios en Chile.

Mientras tanto, algunos chilenos ya comenzaron a optar por soluciones alternativas de financiamiento, más allá de las que ofrecen los bancos en el país.

Deja tu comentario