El apalancamiento

Imagina cómo será tu vida en diez años y en más, si sigues con tu salario actual, y no cambia nada. No es fácil evolucionar a nivel financiero si no se cuenta con una estrategia, por eso cada vez más personas optan por invertir en bienes raíces. Para ello, es fundamental contar con instrumentos que permitan hacer crecer la economía personal.

El apalancamiento consiste justamente en conseguir incrementar las finanzas personales de manera extraordinaria, a partir de la mínima inversión. ¿En qué consiste exactamente y por qué es fundamental para las inversiones inmobiliarias?

¿En qué consiste el apalancamiento?

El apalancamiento es el uso de varios instrumentos financieros o capital prestado, para adquirir un activo de un valor mayor al capital invertido. En otras palabras, es el uso de deuda, para aumentar el rendimiento potencial de una inversión. Normalmente se aplica el apalancamiento con los créditos hipotecarios.

En bienes raíces, el beneficio es el peso que se levanta mediante el uso de una "palanca" (pedir prestado dinero). Cuanto más capital te sea prestado (o tengas una palanca más larga siguiendo la analogía con el efecto palanca en la Física), más fácil y rápido podrás aumentar el capital.

Beneficios del apalancamiento al invertir en bienes raíces

El apalancamiento es una técnica utilizada tanto por personas como por empresas, y tiene dos principales beneficios: por un lado hace posible una rentabilidad mayor en las inversiones, dado que se puede acceder a mejores oportunidades a través de un crédito hipotecario, de las que ofrecería el propio capital ahorrado por sí solo.

El apalancamiento permite obtener ganancias superiores al costo del respectivo instrumento de deuda. Con los bienes raíces, el apalancamiento financiero se utiliza para comprar propiedades utilizando los pagos del arrendador para pagar la deuda.

Ejemplo práctico de apalancamiento

Imagínate que compras un departamento que cuesta 2000UF, algo así como 50 millones de pesos. Supongamos que ese departamento sube en un tiempo un 10% de su valor. Costaría ahora 2.200UF y tendrías una ganancia de capital de 200UF.

Ahora, ¿cuánto tuviste que invertir tú para obtener esas 200UF de ganancia? Ahí va a depender de si lo haces con apalancamiento o no. Por supuesto, entre menos hayas tenido que invertir para ganar esas 200 UF, más eficiente fue el uso de tu capital.

Si tu inversión inicial no supuso un pago al contado de los 2000UF, sino solamente el pago de un pie, un porcentaje del valor total del departamento, hiciste palanca.

ROI o Retorno de la Inversión

El ROI es el indicador para medir el resultado económico generado de las inversiones realizadas.

Se calcula dividiendo el retorno o beneficio entre la inversión o gastos totales, y se multiplica por 100 para obtenerlo en porcentaje (ROI = R/I x 100).

El valor del ROI indica qué porcentaje de lo invertido obtienes como beneficio. Así, entre mayor el ROI, de manera más eficiente estás usando tu capital.

Supongamos que Daniela compra 2 departamentos y 2 estacionamientos para invertir en 5000 UF, que al cabo de algunos años se valorizan a 6000 UF. Los bancos aprueban un crédito hipotecario del 90% por lo que Daniela sólo paga el pie.

La inversión inicial de Daniela sería de 500 UF y el retorno de 1000 UF. En este caso el ROI de esta inversión sería de un 200% (ROI = 1000/500 x 100%).

Cap Rate

También llamado tasa de capitalización, el Cap Rate se calcula dividiendo el NOI (Net Operating Income o Ingreso Operativo Neto) por el valor del activo inmobiliario. El ingreso operativo neto se obtiene deduciendo los gastos operativos del ingreso operativo bruto. A continuación se multiplica el resultado por 100 para obtener un valor porcentual.

Por ejemplo, si Eduardo compra una propiedad por $1,000,000 de pesos y la renta por $7,000 pesos al mes, ingresará $84,000 pesos al año. En el sector de inversiones en bienes raíces es común decir que esta propiedad se vendió con un Cap Rate de 8.4%.

Igual que ocurre con el ROI, para calcular el Cap Rate no se puede olvidar tener en cuenta costos adicionales como impuestos o gastos de mantenimiento, entre otros.

Hay que tener en cuenta a largo plazo que si el ingreso operativo neto de una propiedad aumenta mientras su valor de mercado sigue siendo el mismo, su Cap Rate aumentará.

Flujo de efectivo

En el ámbito de las inversiones inmobiliarias, el cash flow o flujo de efectivo es el dinero que te queda todos los meses cuando arriendas una propiedad, una vez has cubierto todos los gastos que dicha propiedad te genera.

Es posible invertir en el negocio de bienes raíces de muchas maneras. Una muy frecuente en Chile es la adquisición de bienes mediante créditos hipotecarios. De hecho, Chile es uno de los países que toma liderazgo sobre muchos rankings en el ámbito de créditos hipotecarios.

Actualmente existen múltiples paradigmas sobre invertir en el negocio de bienes raíces utilizando el mecanismo de créditos hipotecarios (apalancamiento), siendo criticados por la creencia de que se adquiere una "mala deuda"; muchas veces se especula por desinformación y sin tomar en cuenta los negocios a largo plazo.

Uno de los aspectos más importantes para poder integrarse en este tipo de ganancia es obtener créditos hipotecarios la cual sea bajo tasas accesibles y que puedan ser totalmente a largo plazo. Ya que de esta manera puede permitir el crecimiento natural sobre la herencia de la inversión.

Usualmente, un inversionista que tome la decisión de obtener la ganancia a través del flujo (Valor Arriendo- Valor Dividendo= Flujo), será aquel que logre adquirir una propiedad a través de un crédito hipotecario. En éste caso, mensualmente deberá cancelar el dividendo establecido por el banco, la idea aquí es que éste siempre sea inferior al valor del arriendo. Es decir, cuando existe flujo en el mercado inmobiliario debe existir una diferencia a favor del inversionista entre el monto pagado mensual al banco y el monto del arriendo.

Un inversionista orientado y asesorado por expertos en el rubro, puede llegar a obtener mayores beneficios en el negocio de bienes raíces. Ya que logra comparar con mayor exactitud la diferencia entre las ganancias y objetivos que desea alcanzar. Bien sea a través de plusvalía, por flujo u otro mecanismo para tener beneficios monetarios.

Un inversionista que tome la decisión de priorizar la ganancia a través del flujo (Valor Arriendo - Egresos = Flujo) buscará propiedades con alto Cap Rate, de manera que los ingresos por arriendo sean superiores a los egresos mensuales.

Por ejemplo, Marcelo compra 5 departamentos por 10.000 UF en total, dando un 20% de pie. El dividendo más otros gastos mensuales suman 10 UF por cada unidad y el precio por arriendo es de 15 UF. En este caso el cashflow o Flujo sería de 25 UF por mes o 300 UF anual. Como la inversión inicial fue de 2000 UF, Marcelo estaría logrando, sólo por efecto del Flujo, un ROI de un 15% anual.

Activos vs pasivos

Los activos pueden ser tangibles, como bienes raíces, autos, maquinaria de empresas, etc. o bien activos intangibles o financieros como las acciones, los bonos, etc.

Hay activos que rinden ganancias solamente una vez (generalmente en el acto de venta tras la valorización) y hay otros que generan ganancias periódicas (como el arrendamiento de una propiedad).

Por ejemplo, un departamento puede ser un pasivo, cuando lo adquieres por ejemplo como vivienda principal para tu familia, y tienes que pagar los gastos. En cambio, un departamento es un activo cuando se usa con finalidad de invertir y genera ingresos.

Una de las claves del éxito y el crecimiento patrimonial es utilizar activos para conseguir más activos. De esta forma se logra hacer palanca.

Ganancia de capital o plusvalía

Una propiedad puede aumentar su valor con el tiempo por diversas razones. Por ejemplo, si la zona donde se adquiere la propiedad mejora sus carreteras o cualquier infraestructura, si se construyen edificios con nuevos servicios para el vecindario o por alguna otra razón que suponga un incremento del valor del suelo, incluida el propio paso del tiempo, y en función de cómo evolucione la economía del país.

En el contexto de las inversiones inmobiliarias, la plusvalía se refiere a la valorización que ha tenido el activo desde el momento de la compra.

Tienes que tener en cuenta el futuro del mercado y la oportunidad que tienes de convertir tus ahorros actuales en un patrimonio de mayor valor gracias a invertir en propiedades.

Avalúo fiscal

Se trata del valor económico que asigna el SII y lo usa como base para calcular las contribuciones, como el impuesto territorial.

Para calcular este valor, el SII tiene en cuenta principalmente el valor del terreno donde se encuentra la propiedad, y el valor de la construcción de dicha propiedad.

Hay que tener en cuenta que el avalúo fiscal va cambiando con el tiempo, no es un valor fijo, y no tiene nada que ver con el precio de la propiedad o valor comercial. El revalúo fiscal se da cada cuatro años para bienes raíces en general. Además, cada seis meses el SII hace ajustes del avalúo fiscal en función del IPC (las variaciones del valor de la moneda).

La página oficial del Servicio Interno de Impuestos de Chile permite obtener un certificado de avalúo fiscal.

Tasación comercial

¿En qué consiste?

La tasación es la valoración de un bien, en forma de documento oficial, para determinar su precio en un momento concreto y para una finalidad determinada: hipotecaria, legal, catastral, urbanística, etc.

Factores que determinan la tasación

La tasación se ve afectada por el valor de mercado de las propiedades vecinas, uso y potencial del suelo, la ubicación y los servicios próximos, la antigüedad del inmueble, la calidad de los materiales de construcción, el tamaño y el equipamiento del departamento, casa o local, etc.

Consejos

Hay ciertos aspectos que se pueden tener en cuenta a la hora de comprar o de vender propiedades. Por ejemplo, si decides comprar un departamento con cierta antigüedad, la tasación comercial puede ser baja, pero calcula los costos posteriores que tendrás que asumir para remodelar la propiedad.

Al mismo tiempo, vale la pena evaluar el impacto de la antigüedad en los impuestos, pues podría suponer ventajas fiscales. Evalúa todos los costos a la hora de decidir si comprar o vender, no solo según la tasación comercial, sino también analizando probabilidades de costos futuros.

Habitualidad

¿En qué consiste?

Se entiende que existe habitualidad en la venta de inmuebles cuando hay poca distancia de tiempo entre la compra o construcción de éstos y su enajenación.

El Art. 2°, N° 3, del D.L. N° 825 define como vendedor a cualquier persona natural o jurídica, que se dedique en forma habitual a la venta de bienes corporales muebles e inmuebles, sean ellos de su propia producción o adquiridos de terceros, correspondiendo a este Servicio de Impuestos Internos calificar, a su juicio exclusivo, la habitualidad.

Para efectos de la venta de inmuebles la norma agrega que se presumirá que existe habitualidad cuando entre la adquisición o construcción de bien raíz y su enajenación transcurra un plazo igual o inferior a un año.

Quedarían fuera de esta categoría las personas que solamente realizan estas operaciones de manera puntual, como la venta de un bien raíz familiar para comprar una casa más grande donde vivir.

¿En qué afecta a las inversiones inmobiliarias?

Si una persona natural, no contribuyente de IVA, vende un inmueble de su propiedad antes de un año, contado desde la adquisición del mismo, dicha venta se encontrará gravada con Impuesto al Valor Agregado, por presumir la norma legal que dicho vendedor es habitual.

Libertad financiera

¿Qué es exactamente?

Más allá de los ingresos, los gastos y los ahorros, la libertad financiera es la capacidad real de decidir sobre la propia vida, en ámbitos de pequeña escala y otros más amplios, y se alcanza cuando el flujo de tus inversiones iguala o supera tu costo de vida.

La libertad va muy ligada a la libertad financiera, y la libertad financiera está muy vinculada a las inversiones. El ahorro y la inversión son lo que garantiza seguridad y libertad, y por eso las grandes personas de éxito, personas que suelen recomendar arriesgar y atreverse, también aconsejan ahorrar como prioridad. Se aconseja ahorrar/invertir al menos el 10% del salario.

Ejemplos prácticos

Por ejemplo, contar con un buen salario, pero no gozar de tiempo libre ni los fines de semana, y saber que no hay otra opción de ingresos si se pierde ese trabajo, eso impide la libertad de elección a la persona, por mucho que tenga unos buenos ingresos mensuales.

En cambio, una persona quizá con un salario menor pero que cuente con otros ingresos adicionales provenientes de arriendos de bienes raíces propios, contaría con más libertad financiera porque tiene diversificados los ingresos, y por tanto puede elegir cambiar de trabajo con menos riesgo, o exigir un aumento, reducción horaria, etc.

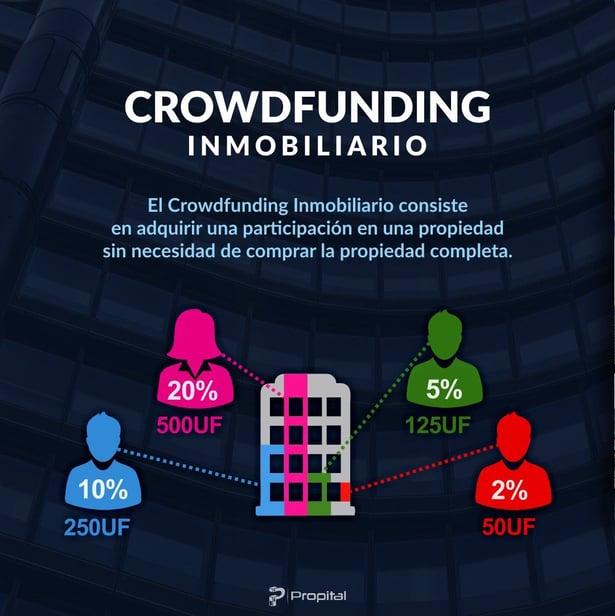

BONUS: Crowdfunding inmobiliario

El crowdfunding inmobiliario es muy similar al crowdfunding de capital en el sentido de que un inversionista adquiere una participación en la propiedad sin tener que comprar la propiedad completa. Generalmente se realiza a través de la adquisición de acciones de una sociedad.

El inversionista de crowdfunding (o crowdsourcing de equidad) adquiere un porcentaje, y gana una parte de los beneficios generados por la inversión en bienes raíces.

Aunque sean pequeñas inversiones normalmente, estás confiando tu dinero en un sistema de inversión alternativo y diferente al tradicional. Por tanto, asegúrate de conocer perfectamente cuáles son los límites del crowdfunding y qué responsabilidad posees tú de cara a la operación que estás a punto de realizar.

El crowdfunding es una excelente opción para poder invertir a pequeña escala, ideal para pequeños inversionistas que busquen diversificar su capital en diferentes propiedades, sin necesidad de poseer la totalidad de ellas.

BONUS 2: Horizonte de inversión

¿Qué es el horizonte de inversión en general?

En términos coloquiales se define como el tiempo que el inversionista puede mantener su dinero invertido sin necesidad de disponer de él. En otras palabras, es el periodo de tiempo por el cual una persona planifica colocar su dinero en distintos activos con el objetivo de obtener una ganancia.

Más allá de dicho horizonte se necesitaría dejar de invertir, así que por ejemplo podríamos decir que tenemos un horizonte de inversión de un año si en enero de 2022 necesitaríamos acceder a ese dinero invertido para otro propósito.

Normalmente clasificamos el horizonte de inversión en tres tipos: corto, mediano y largo plazo.

- Horizonte de inversión de corto plazo

Se considera que un año es un horizonte de corto plazo para un inversionista. En estos casos se debe favorecer la liquidez y la obtención de un rendimiento estable.

- Horizonte de inversión de medio plazo

A partir de 1 año y hasta 5 años, un margen más amplio de tiempo como para poder enfocarse menos en la liquidez inmediata y asumir algo más de riesgo.

- Horizonte de inversión de largo plazo

A partir de 5 años en adelante se considera un horizonte de inversión más largoplacista, lo cual permite tomar más riesgos y enfocarse más en los resultados globales que en la inmediatez de las rentabilidades.

Por lo general, los jóvenes establecen un horizonte de inversión más largo porque tienen más tiempo para mantener su cartera invertida y obtener ganancias o compensar las pérdidas incurridas. Normalmente, con un horizonte a largo plazo, los inversionistas se sienten más cómodos para tomar decisiones de inversión más arriesgadas y capitalizar la volatilidad del mercado.

En cambio, con un horizonte a corto plazo, los inversionistas deben tener cuidado de evitar inversiones más riesgosas, especialmente cerca del vencimiento, para no incurrir en pérdidas significativas.