Las secuelas económicas y sociales de la pandemia, así como el actual contexto geopolítico actual provocado por la guerra de Rusia contra Ucrania están afectando a la economía chilena y mundial en general. Los créditos hipotecarios cada vez tienen más restricciones, las tasas suben y hay una inflación general. La incertidumbre está aumentando el interés por invertir en bienes raíces, como valor refugio que proporciona una gran estabilidad para invertir el dinero de manera segura, pero hay muchas dudas sobre los créditos hipotecarios y qué tasas convienen más en un momento así. Veamos esto con detalle en este artículo realizado por nuestro equipo de expertos en inversión inmobiliaria de Propital.

Las secuelas económicas y sociales de la pandemia, así como el actual contexto geopolítico actual provocado por la guerra de Rusia contra Ucrania están afectando a la economía chilena y mundial en general. Los créditos hipotecarios cada vez tienen más restricciones, las tasas suben y hay una inflación general. La incertidumbre está aumentando el interés por invertir en bienes raíces, como valor refugio que proporciona una gran estabilidad para invertir el dinero de manera segura, pero hay muchas dudas sobre los créditos hipotecarios y qué tasas convienen más en un momento así. Veamos esto con detalle en este artículo realizado por nuestro equipo de expertos en inversión inmobiliaria de Propital.

La inflación en Chile llegó a 9,4% y la tasa de política monetaria (TPM) no para de incrementarse desde julio de 2021. Con todo, hace unas semanas indicaba La Tercera que el ciclo alcista parece haber terminado, y podemos entrar en un periodo más estable. El Banco Central de Chile subió el tipo rector en 650 puntos base ya en agosto, pasando de 0,5% a 7% en ocho meses. Sin embargo a día de hoy, sobre todo respecto a los meses anteriores, podemos ver que los incrementos podrían llegar a su fin, y que las futuras alzas serán menores de las realizadas en los trimestres anteriores.

Respecto a la inflación, según el IPoM en su estimación de marzo hace pocas semanas, la inflación anual llegaría a un 10% en la primera parte del año, pero que después comenzaría una reducción, hasta llegar a colocarse en el 5,6% a fines del año 2022.

En un momento así, cabe preguntarse qué opciones de tasas ofrecen los bancos y cuál es la que más conviene.

¿Qué tasa te conviene para un crédito hipotecario?

Por una parte, la tasa fija se considera menos arriesgada y más segura. Con todo, una desventaja de este tipo de tasa hipotecaria es que los bancos suelen considerar al momento de contratar una tasa más elevada que la referencial. Esto, por otro lado, se compensa por el hecho de ser fija, aunque esto no implica que se trate de una tasa ajena a la variación de la UF. Para terminar, este tipo de tasas son complicadas de conseguir en la actualidad, debido al incremento de restricciones bancarias, y también hay que valorar a cuántos años se concede el crédito hipotecario.

La tasa variable es más riesgosa que la fija, sobre todo en el panorama actual donde hemos visto tanto incremento de tasas. Lo que afecta a la variación de esta tasa es la llamada Tasa Anual Bancaria (TAB) y dependiendo de la coyuntura económica se va ajustando, pero ahora es difícil calcular lo que pueda pasar a corto, medio y largo plazo. Otro factor a tener en cuenta es el spread, lo cual consiste en la diferencia que hay entre la tasa del BC y la que cobra el banco, lo cual es el margen que termina siendo la ganancia por la propia gestión del crédito hipotecario.

Para terminar, tenemos la versión intermedia entre la tasa fija y la variable, que es la tasa mixta, muy popular a día de hoy. Normalmente el cliente puede pactar con el banco una tasa fija que va a cinco años, por ejemplo, y después se pasa automáticamente a una tasa variable con sus propias condiciones y características.

Una vez dicho esto, y teniendo el panorama presente, la tasa variable es un buen equilibrio, y además permite optar a un financiamiento a más años, para poder conseguir el máximo apalancamiento posible. Para ello, es importante fijarse en que se contrate una tasa mixta en que el periodo incial fijo sea lo más amplio posible, por ejemplo puede llegar a ser de siete años, otorgando más estabilidad.

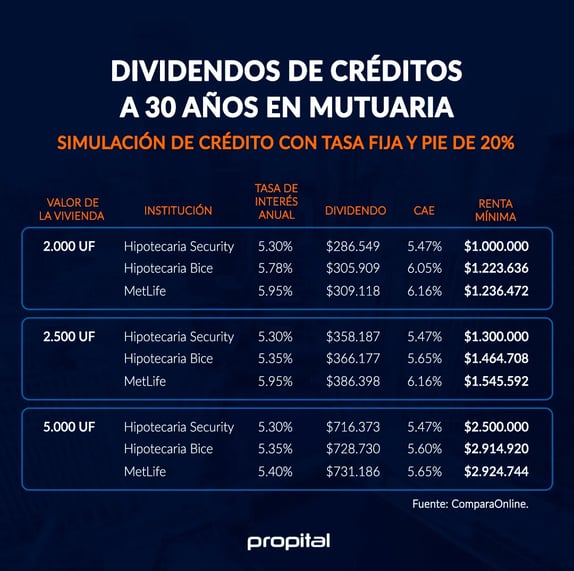

Además, también se puede mirar más allá del banco tradicional, y optar por financiamientos de mutuarias, por ejemplo. Esta tabla te ofrece una simulación de crédito con tasa fija y pie de 20%, en el panorama chileno según datos extraídos a fecha de finales de marzo de 2022.

¿Qué tasas ofrecen los bancos a día de hoy en Chile?

Deja tu comentario